Atouts du déficit foncier

Tout investisseur en immobilier locatif cherche à savoir comment réduire au maximum son impôt sur le revenu, voire comment l’annuler. Le déficit foncier est une réduction fiscale extrêmement intéressante. Voyons-en quoi consiste ce dispositif et pourquoi il n’est surtout pas à négliger. Explications du cabinet LB Gestion Privée.

Qu’est-ce que le déficit foncier ?

Le déficit foncier est un dispositif de défiscalisation qui concerne les propriétaires bailleurs qui souhaitent réduire leurs impôts, en réalisant des travaux de rénovation (entretien, réparation et amélioration) sur un bien locatif. Ce mécanisme est possible si les charges sont supérieures aux recettes perçues dans le cadre de cet investissement locatif.

Mais comment cela fonctionne réellement ? Pour être précis, les dépenses liées aux travaux de rénovation sont déduites de l’impôt et des prélèvements sociaux de l’ensemble des revenus fonciers. Cette déduction entraîne donc un déficit foncier, déductible du revenu foncier déjà existant et reportable :

• Pendant 6 ans sur l’ensemble de vos revenus ;

• Ou pendant 10 ans sur vos seuls revenus fonciers.

Ce même déficit est également déduit du revenu global la 1re année, dans la limite de 10 700 € (ou 15 300 € pour les immeubles qui sont concernés par l’amortissement Périssol). Sachez que le déficit foncier est un outil incroyable pour les propriétaires bailleurs qui ont des revenus fonciers conjugués à une tranche d’imposition marginale (TMI) conséquente.

À savoir :

Si vous effectuez des dépenses de rénovation énergétique dans un logement énergivore (également appelé passoire thermique), le seuil d’imposition du déficit foncier sur le revenu global passera alors de 10 700 € à 21 400 €. Cette mesure s’applique sur les travaux réalisés entre le 1er janvier 2023 et le 31 décembre 2025.

Les conditions :

Pour générer un déficit foncier, vous devez acquérir un bien immobilier ancien et y réaliser des travaux de rénovation, d’amélioration ou d’entretien.

Seuls les travaux qui visent à remettre le bien immobilier en état sont éligibles. Cela concerne par exemple l’électricité, la plomberie, l’installation d’une chaudière, la réparation d’une toiture, le ravalement d’une façade…

Ce bien immobilier doit être destiné à la location non meublée.

Sachez que vous n’êtes pas obligé d’avoir au préalable des revenus fonciers pour profiter du déficit foncier. En effet, vous pouvez le générer sur votre 1er bien immobilier locatif sans aucun problème. Néanmoins, dans ce cas-là, vous devrez obligatoirement louer le bien rénové pendant un minimum de 3 ans.

Les charges déductibles :

• Les frais de gestion et d’administration ;

• Les dépenses liées aux réparations et à l’entretien ;

• La taxe foncière ;

• Les provisions pour charge si vous faites partie d’une copropriété ;

• Les charges locatives ;

• L’indemnité d’éviction ou de relogement d’un locataire ;

• Les intérêts et les frais d’emprunt ;

• Les primes d’assurance.

Étude de cas :

Pour générer un déficit foncier, vous devez acquérir un bien immobilier ancien et y réaliser des travaux de rénovation, d’amélioration ou d’entretien.

Rien de mieux qu’un exemple concret pour bien comprendre le réel atout du déficit foncier :

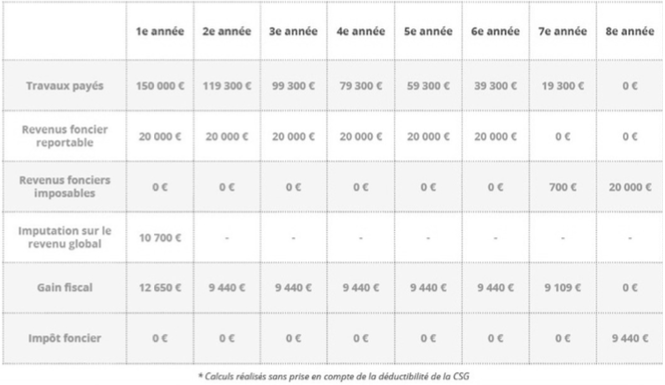

Bernard perçoit 20 000€ de revenus fonciers nets imposables par an, grâce à différents biens immobiliers locatifs. Son Taux Marginal d’Imposition (TMI) est de 30%. Il vient d’acquérir un bien immobilier d’une valeur de 120 000€. Il souhaite effectuer 150 000€ de travaux, à payer sur une seule année. Grâce au déficit foncier, le gain fiscal total sera de 68 959€ sur 7 ans (voir le tableau ci-dessous). Comme vous pouvez le constater, c’est une somme qui est loin d’être négligeable !

En profitant du déficit foncier, l’impôt foncier de Bernard restera nul pendant 7 ans. S’il ne se relance pas dans des travaux, son impôt foncier remontera à 9 440€ la 8e année. Alors une question se pose : ne serait-il pas judicieux pour lui de refaire des travaux ?

Bon à savoir :

• Jusqu’en 2018, il était préférable que le déficit foncier soit réalisé en fin d’année. Depuis le prélèvement à la source, il est aujourd’hui préférable de réaliser le déficit foncier en tout début d’année. En effet, cela permet de limiter le délai entre le paiement des travaux et la perception du gain fiscal.

• Le déficit foncier n’est pas concerné par le plafonnement des niches fiscales (10 000€).

Si vous souhaitez en savoir plus sur le déficit foncier, n’hésitez pas à contacter votre Conseiller en Gestion de Patrimoine.

Pour consulter d’autres actualités patrimoniales, rendez-vous sur la page du cabinet de gestion de patrimoine LB Gestion Privée.